当制度は、内国法人である特殊支配同族会社がその特殊支配同族会社の役員に対して支給する給与の額(※1) のうち、その給与の額を基礎として政令で定めるところにより計算した金額については、その特殊支配同族会社の各事業年度の所得の金額の計算上、損金の額に算入しない(法法35条(1))という制度である。

ただし、基準所得金額(※2) が政令で定める金額以下である事業年度その他政令で定める事業年度については、適用除外となる(法法35条(2))。

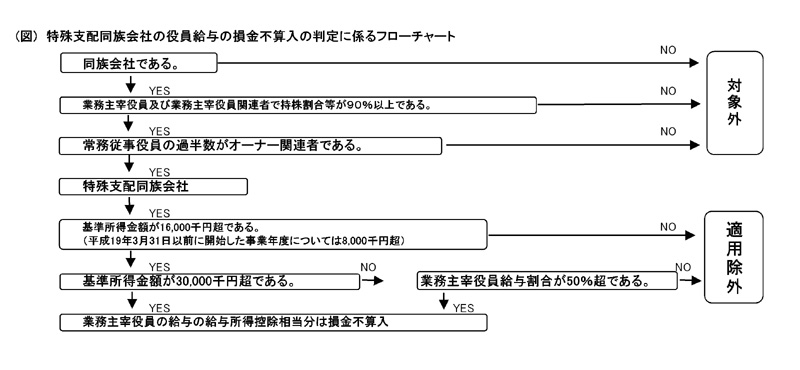

なお、当制度が適用されるか否かは、図のようなフローチャートを作成し、判定するのが望ましく、特殊支配同族会社に該当すれば損金不算入額がなくても別表の添付が必要である(法令72条の2(13))。

本制度における特殊支配同族会社の要件及び適用除外要件について簡単に整理してみる。

1 特殊支配同族会社の要件

特殊支配同族会社とは、同族会社のうち以下の要件を満たす法人である。(法法35条(1)) 特殊支配同族会社に該当するかどうかの判定は、その法人のその事業年度終了の時の現況による(法法35条(3))。なお、医療法人や税理士法人等は、同族会社に該当しないと考えられているため、特殊支配同族会社に該当しない。

- 業務主宰役員及び業務主宰役員と特殊の関係にある者その他政令で定めるもの(以下「業務主宰役員関連者」)がその同族会社の発行済株式又は出資の総数又は総額の90%以上を所有していることその他の場合

(注) その他の場合とは、業務主宰役員及び役員ではない親族である株主等(以下、「業務主宰役員グループ」)が、会社の株式又は議決権の総数の90%以上を所有している場合である(72条(3))。この場合は、親族等が役員であるかどうかを問わない。

- 業務主宰役員及び業務主宰役員関連者がその同族会社の常務に従事する役員の総数の50%超を占めていること。

2 適用除外要件

特殊支配同族会社の基準所得金額(※2)が次に掲げる金額以下の場合には、適用除外となる(法法35条(2)、法令72条の2(8))。

- 16,000千円

- 基準業務主宰役員給与(※3) が基準所得金額の50%以下の場合には30,000千円

なお、適用除外の判定はあくまで過去の事業年度を参考にした基準所得金額で、当期において損金不算入額を加算するか否かを判定する。したがって、当期の所得あるいは役員報酬にかかわらず、基準所得金額により適用除外とならなければ特殊支配同族会社に該当する限り、当期の損金不算入額は算出される。

(※1) 法人税法35条の役員給与の損金不算入の規定により損金の額に算入されないこととなった金額を除く。

(※2) 基準所得金額とは、その事業年度開始の日前三年以内に開始した各事業年度(以下「基準期間」という。)のイの金額の合計額からロ及びハの合計額を控除した金額を、基準期間内事業年度の月数で除し、これに12を乗じて計算した金額である。(法令72条の2(5))

基準所得金額 = ( イ − ロ − ハ ) × 12 ÷ 基準期間内事業年度の月数

| イ |

調整所得金額

所得の金額 + 業務主宰役員給与額(損金の額に算入されなかった金額を除く) + 青色欠損金の当期控除額 |

| ロ |

調整欠損金額

欠損金額 − 業務主宰役員給与額(損金の額に算入されなかった金額を除く) |

| ハ |

過年度欠損金額の調整控除額

(イ)、(ロ)の金額をこれらの金額が生じた事業年度開始の日後7年以内に開始した各事業年度の最も古い事業年度から順次控除するものとした場合における基準期間前事業年度において生じ、かつ、基準期間内事業年度の調整所得金額から控除される金額 |

| |

(イ) |

非特殊支配同族会社最後事業年度等後の事業年度において生じた調整欠損金額を発生事業年度の終了の日の翌日前三年以内に開始した各事業年度のうち最も古い事業年度から順次控除するものとした場合に控除しきれなかった金額 |

| |

(ロ) |

非特殊支配同族会社最後事業年度等以前の事業年度において生じた欠損金額 |

なお、注意点が二つある。ひとつは、平成13年4月1日前に開始した事業年度において生じた欠損金は、控除期間を「5年」として計算しなければならない。二つ目は、平成15年4月1日前に開始した事業年度は日特殊支配同族会社として計算する。

(※3) 基準業務主宰役員給与とは、以下の算式で計算される。

基準期間内事業年度の業務主宰役員給与の合計額

基準期間事業年度の月数 |

× 12 |

【図】 特殊支配同族会社の役員給与の損金不算入の判定にかかるフローチャート

図をクリックすると拡大します